米兰体育 白酒产量“九连降”,缩量博弈下的争夺战

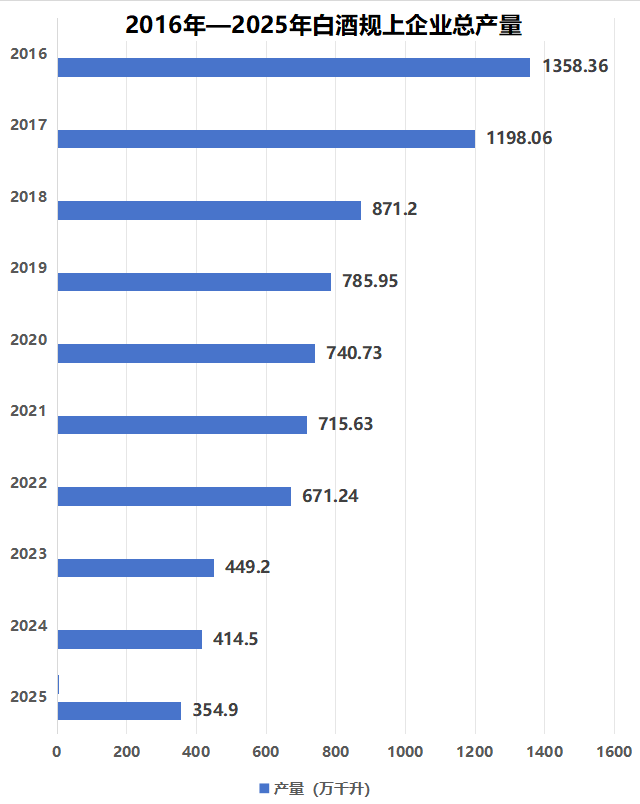

2026年头,国度统计局发布的数据露馅,2025年白酒行业产量链接下行:全年累计产量354.9万千升,同比下滑12.1%;12月单月产量降幅扩大至19.0%。这与2016年1358.4万千升的历史峰值比较,累计降幅零散74%。

这标识着白酒行业透顶告别以畛域蔓延为主的轻佻发展阶段,进入以“减量提质、结构优化、价值翻新”为中枢的深度改变期,也意味着行业竞争逻辑从“增量赛马圈地”透顶转向“缩量博弈解围”。

白酒产量九连降,缩量博弈炸药味愈浓

2025年白酒产量的大幅消弱是供给弥散、需求迭代与产业升级三重压力重叠的戒指,更是这场缩量博弈与存量争夺战的中枢诱因,径直重塑了行业竞争的战场方式。

{jz:field.toptypename/}从需求端看,销耗场景与理念的结构性转念,径直压缩了存量争夺的空间。

传统商务宴请、政务销耗等场景赓续消弱,大师销耗结构性扩容,销耗者需求向优质、中枢品牌辘集,加重了不同层级酒企对有限优质需求的争夺。

同期,年青销耗群体需求多元化,低度酒、健康饮品等新酒饮聘请兴起,进一步分化白酒的销耗空间,使行业里面的存量争夺重叠了外部跨品类的挤压。

在供给端,产能弥散与低效出清的双重压力,加速了博弈方式的分化。前期辘集扩产导致的库存高企问题突显,部分中小酒企在存量争夺战中失去竞争力。

畛域以上白酒企业数目已从2016年的1600家减少至2025年上半年的887家,低效产能的赓续退出拉低了总产量,而留存下来的企业都在加速霸占其开释的市集份额,博弈抗争性进一步增强。

奉陪产量下滑,行业分化加重、价钱承压与转型阵痛并存,这恰是缩量博弈下争夺战的真确写真。

开端,行业分化加重,头部与中小酒企的竞争中呈现一边倒态势。以2025年前三季度为例,茅台、五粮液、汾酒等前六家头部酒企营收占19家上市酒企总营收的87.46%。

头部企业凭借详细上风,赓续挤压中小酒企生计空间,通过市集下千里、品类延长等面孔抢劫后者的中枢客群。部分区域酒企与中小企业因产物竞争力弱、渠谈萎缩而缓缓退出市集,成为这场存量争夺战中的首批“出局者”。

其次,开云体育官方网站 - KAIYUN价钱体系承压,渠谈生态面对挑战,厂商与渠谈间的博弈愈发浓烈。行业“量价都跌”,高端及次高端产物价钱倒挂大批,严重侵蚀渠谈利润,渠谈资源和销耗客群成为存量争夺的中枢持手。

酒企与经销商、结尾门店之间,受利润分拨问题而矛盾突显,市集堕入“高库存、价钱战、低盈利”的负向轮回,部分酒企为争夺渠谈不吝发动价钱战,加重了博弈的杂乱。

临了,销耗迭代与产能改变赓续进行,行业筑底期的博弈更趋感性。在存量争夺战中,部分酒企不再盲目追求份额蔓延,而是转向精确定位、相反化竞争,聚焦中枢上风伸开“致密化博弈”,行业举座仍处于筑底改变期。

产量下行四百四病,米兰体育app官网倒逼行业深远变革

产量下滑带来的行业阵痛,本色上是缩量博弈下,各样酒企为取得存量争夺战而主动改变策略、重构竞争力的势必戒指。

其一,产业结构优化,资源进取风企业辘集,头部企业的争夺上风进一步适宜。

茅台、五粮液等开端企业凭借深厚的品牌与渠谈护城河,基本盘保持老成,并通过加大品性插足、强化文化输出、完善渠谈布局等面孔适宜主导地位,同期加速整合行业优质资源。短少支持的中小企业赓续退出,存量市集的争夺缓缓辘集在头部、腰部及少数优质中小企业之间,博弈辘集度擢升。

其二,渠谈模式重构,厂商协同增强,渠谈争夺从“轻佻霸占”转向“致密运营”。

传统压货式销售难合计继,企业加速渠谈扁平化与数字化改良,中枢指标是通过优化渠谈成果霸占有限的结尾流量。厂商干系从博弈走向共生,共同鼓励库存去化与渠谈健康化,本色是意志到唯有协同才能共同霸占市集份额、杀青共赢。

其三,产物翻新加速,价值抒发趋于多元,产物层面的相反化博弈成为中枢战场。

企业愈加聚焦产物翻新与价值深耕,低度化、健康化、文创化成为要紧看法,旨在通过打造相反化单品眩惑中枢客群,伸开“价值争夺”。行业在品性要领、文化赋能等方面赓续高出,推动产物从饮勤奋能向文化载体延长,以构建难以被替代的中枢竞争力。

此外,产量改变促使行业监管战术日益了了,“减量提质、要领发展”成为共鸣,率领酒企将争夺要点转向品性、品牌、管事等中枢维度。同期,酒企加速海外化布局,试图冲破国内存量市集的局限,在海外市集开导新的增量战场,让这场争夺战从国内延长至海外。

长周期视角看,2025年的产量下行并非改变触底,而是行业深度洗牌、价值重构的赓续深化,亦然缩量博弈下存量争夺战的进一步升级。

改日行业的竞争中枢,将从产能与畛域的横向蔓延,转向品牌价值、文化抒发与销耗体验的纵深较量。这意味着存量争夺战的中枢,将从“份额争夺”升级为“价值争夺”。

具体而言:头部企业坚决化品性与品牌引颈,在适宜国内市集主导地位的同期,争夺海外市集的新增量;

腰部企业将聚焦区域市集与相反化定位,构筑腹地化竞争上风,与头部伸开“错位博弈”;

中小企业则将对准场景细分、品类翻新和柔性定制,走特质化、个性化阶梯,消亡正面竞争,争夺专属客群,杀青“小而好意思”的生计解围。

短期内,酒类企业将面对转型压力与市集挑战,缩量博弈下的存量争夺战仍将赓续;永恒来看,产能优化、结构升级与品牌分化将为行业带来更多可能。

白酒行业在阵痛之后,是否会出现另一番的行业方式?惟一技术能给出谜底!

备案号:

备案号: