文/瑞财经 孙肃博

一家蹧蹋外洋巨头把持、在国内电子级多晶硅阛阓占据半壁山河的半导体材料龙头,通往IPO的旅途,却硬生生拖了四年。

近日,江苏鑫华半导体科技股份有限公司(以下称“鑫华半导体”)科创板IPO苦求负责获受理。

早在2022年4月,鑫华半导体就初始了上市指导备案。彼时,公司第一大鼓励为协鑫科技(3800.HK)全资附庸公司中能硅业。背靠“硅王”朱共山的协鑫系,加上国度集成电路产业投资基金的加合手,公司一度被视为冲刺科创板的种子选手。

但是,自这次指导备案之后,鑫华半导体的上市进度便堕入千里寂,再无施行性显露。直至2024年10月,才再次传来指导备案的音问。

遏抑这次递表前,鑫华半导体无控股鼓励及施行遏抑东谈主,第一大鼓励已由中能硅业变为合肥国材叁号。

但从另一组数据看,中能硅业与鑫华半导体的商业往复并未完全堵截。2022年至2025年前三季度,中能硅业过火关联方恒久是鑫华半导体第一大供应商,近四年关联采购金额共计达9.67亿元。

01

协鑫系变现近15亿清仓

曾有7700万元资金拆借

2015年12月,鑫华半导体由中能硅业与国度集成电路产业投资基金股份有限公司(以下称“集成电路基金”)共同出资成立。中能硅业以什物花式注资5.2亿元,占注册成本50.98%;集成电路基金以货币出资5亿元,占49.02%。

背靠协鑫训导的多晶硅产业链,类似国字号投资基金的成本加合手,鑫华半导体从一出身便带着“高规格”的基因。

十年间,鑫华半导体建成了5,000吨/年的大边界产线,成为国内边界最大、技艺率先的电子级多晶硅分娩企业,产物笼罩12英寸至小尺寸硅片及硅部件的全规格诳骗,徐徐成为国内边界最大、技艺率先的电子级多晶硅分娩企业。

2023年3月,公司完成了一笔10亿元边界的B轮融资,引入了中建新材料基金、中车转型升级基金、浦东科创等多路成本,投后估值近80亿元。一时分,鑫华半导体被阛阓视为冲刺科创板的"种子选手"。

但是,谁也没猜度,这枚种子在附进破土的前夕,遇到了一场透顶的“换土”。

2025年9月,就在鑫华半导体IPO讲演材料紧锣密饱读探讨之际,中能硅业与合肥国材叁号签下了一纸转让合同——将其合手有的鑫华半导体全部24.55%股权,以14.72亿元的对价统共出售。商业完成交割后,协鑫系由此从鑫华半导体鼓励名册中完全消除。

此时,距离中能硅业与协鑫科技董事长朱共山在2025年3月公开喊出“鑫华半导体争取年内插足成本阛阓”,仅往日不到半年。

一场突然发生的清仓,令外界惊险。

而迫使协鑫系“洒泪”卖子的,是自己深陷的财务泥潭。财报涌现,2023年协鑫科技净利润同比下滑84.34%至25.1亿元;插足2024年,硅料价钱从年头约7万元/吨沿路跌至4万元/吨,跌破绝大大批企业的现款成本线,协鑫科技当年亏欠47.5亿元;2025年,协鑫科技营收同比下降4.46%至144.25亿元,归母净利润续亏28.68亿元。两年时分,累计亏欠逾76亿元。

据招股书露馅,论述期内,公司存在与原盘曲鼓励协鑫集团过火联系方拆借资金的情形,金额共计7700万元。

其中,7300万元的最终使用方为协鑫集团,用于偿还自己债务。另外400万元的使用方为协鑫集团旗下金山桥,用于其分娩盘算。遏抑论述期末,上述拆借的本金及利息均已结清,利息金额共计315.95万元,计息参考同期LPR。

此外,协鑫系关联方还曾为鑫华半导体的数亿元银团贷款“站台”。2017年,中能硅业过火关联方以名下地盘及房产为鑫华半导体9亿元的银团贷款提供了关键的典质担保。

对于上述内控不模范的情形,鑫华半导体在招股书中称,“公司已专项整改,并为此建立了严格的防关联资金拆借的内控轨制”。

02

协鑫系是最大供应商

关联采购占比走低

尽管股权层面清仓,协鑫系与鑫华半导体之间还有未斩断的商业脐带。

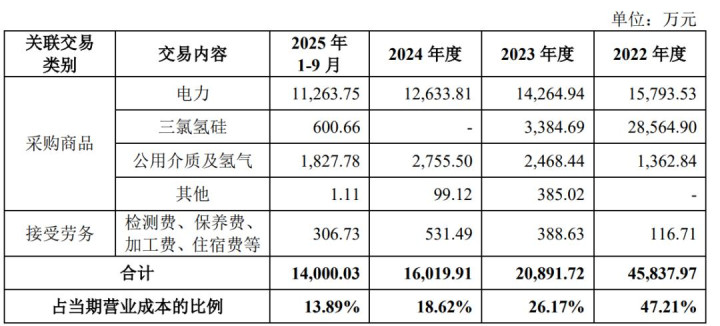

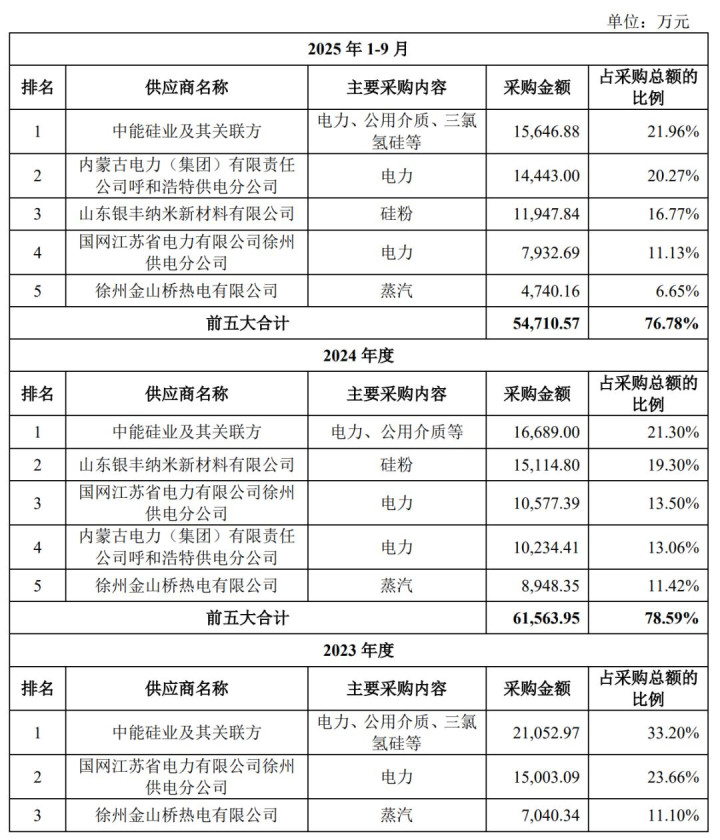

《预审IPO》穿透招股书发现,中能硅业恒久是鑫华半导体最大的供应商。2022年至2025年前三季度(以下称“论述期”),鑫华半导体向中能硅业过火关联方购买商品及收受劳务的金额鉴识为4.58亿元、2.09亿元、1.60亿元、1.40亿元,近四年关联采购金额共计高达9.67亿元。

吉祥访中国体育手机官网

拆解关联采购的组成,主要集结于电力、公用介质和三氯氢硅等中枢分娩资源。

据招股书露馅,鑫华半导体徐州产线在建厂之初,不绝了中能硅业的什物产线财富,其配套的原始电力设想决策和电力步地已固定。因此,徐州产线于今仍有部分电力通过中能硅业采购。

在原材料端,中能硅业早期仍是鑫华半导体中枢原料三氯氢硅的主力供应商。直至2022年底,鑫华半导体徐州产线的自建三氯氢硅分娩线建成投产,两边对于三氯氢硅的关联采购金额及占比才大幅下降。

纵向来看,论述期各期,关联采购占营业成本的比重鉴识为47.21%、26.17%、18.62%和13.89%。占比虽呈逐年松开之势。

值得面容的是,论述期内,包括中能硅业在内,鑫华半导体上前五名供应商采购的金额占当期采购总数的比例鉴识高达92.86%、79.56%、78.59%、76.78%。其中除了中能硅业,集成电路基金控股公司的全资子公司凯圣氟化学亦然公司关联方。

论述期各期,鑫华半导体的关联销售金额鉴识为2,913.7万元、1.33亿元、1.98亿元和1.89亿元,占当期营业收入的比例共计鉴识为15.23%、36.44%、39.78%和37.71%,主若是沪硅产业(688126.SH)、TCL中环(002129.SZ)过火下属公司销售电子级多晶硅。

其中,沪硅产业是鑫华半导体的鼓励,递表前合手股0.9%;而TCL中环与鑫华半导体之间另推断联。

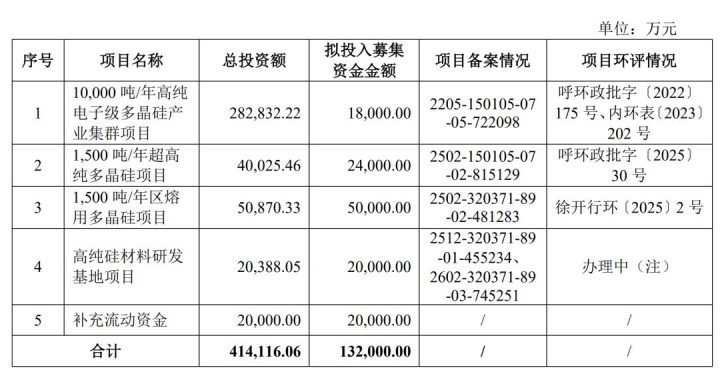

据《预审IPO》了解,鑫华半导体这次IPO的募投资技俩“10,000 吨/年高纯电子级多晶硅产业集群技俩”及“1,500 吨/年超高纯多晶硅技俩”,由内蒙古鑫华实施。

遏抑递表前,内蒙古鑫华由鑫华半导体合手股60%,由天津硅石合手有40%,而天津硅石是TCL中环的控股鼓励TCL科技的全资子公司。

鑫华半导体坦言,“10,000 吨/年高纯电子级多晶硅产业集群技俩”及“1,500 吨/年超高纯多晶硅技俩”投产后,米兰体育(MilanSports)TCL科技如果向内蒙古鑫华采购产物,则存在召募资金投资技俩导致关联商业加多的风险。

03

协鑫系宿将挂职副董事长

《预审IPO》注目到,中能硅业的接盘方合肥国材叁号,相通来头不小。

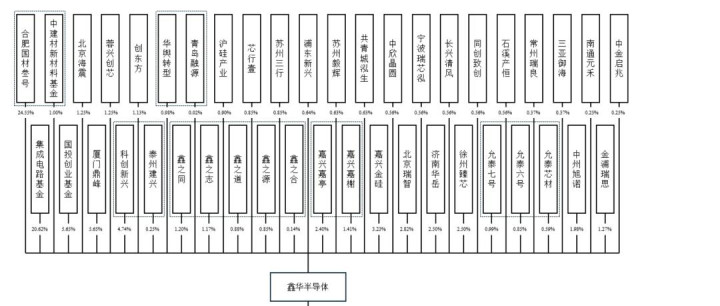

该结伴企业成立于2025年9月,由中国建材(3323.HK)、海螺水泥(600585.SH)、上峰水泥(000672.SZ)、合肥建投、芜湖产投等共同出资,总认缴出资额达14.76亿元,系为收购鑫华半导体股权而有利成立的投资主体。

递表前,鑫华半导体无控股鼓励及实控东谈主。合肥国材叁号看成第一大鼓励,与其一致行动东谈主中建材新材料基金合手股比例共计为25.55%。

而跟着协鑫系与中建系的股权交割完成,鑫华半导体新任董事长聂崴也火速就位。

招股书露馅,聂崴1981年3月出身,经济学硕士学位、经济师、政工师。2008年至2020年长达十二年的时分里,他在中国建材先后历任投资发展部总司理助理、副总司理。2021年,他转赴中国建材旗下的西南水泥,先后担任党委委员、纪委文告、党委副文告、董事。2025年4月,聂崴就任中建材集结投资有限公司(以下称“中建材集结投资”)副总司理,仅五个月后便被派驻至鑫华半导体执掌帅印。

在聂崴之前,有一个变装值得面容——鑫华半导体现任总司理田新。

2024年8月,田新从蒋文武手中接任公王法定代表东谈主。而彼时,正好协鑫系财务压力合手续恶化、但股权转让尚未浮出水面的高明时刻。田新清华化学系出身,早年曾在化学工业部星火葬工场任职,后历任协鑫系多家企业高管。2025年9月,跟着协鑫系的退出,田新从董事会出局。

而曾执掌鑫华半导体多年的蒋文武,如今并未从鑫华半导体抽身,其仍担任公司副董事长一职。这也意味着协鑫系虽在股权层面全面退场,但仍在公司经管结构中保留了一隅之地。

值得面容的少量是,聂崴看成董事长并未在鑫华半导体领取薪酬。而前任一霸手蒋文武虽仍在公司领薪,但具体的薪酬并未露馅。

当今,聂崴仍兼任中建材集结投资副总司理;而蒋文武除担任鑫华半导体副董事长外,仍是江苏协鑫轮回科技有限公司董事。此前于2015年1月至2021年6月,蒋文武曾历任协鑫科技多晶硅料事迹部总裁、高档副总裁、扩充董事。

从年龄来看,蒋文武本年已62岁,到了法定退休的年龄。这意味着,其从中枢岗亭淡出,未必全然是股权清仓的四百四病——以技艺元老身份站完鑫华半导体上市前的临了一班岗,巧合是一种更接近现实的诠释。

论述期各期,鑫华半导体董、监、高与中枢技艺东谈主员薪酬总数鉴识为2,738.51万元、1,663.06万元、2,360.17万元、2,033.56万元,占各期利润总数的比例鉴识为19.12%、45.78%、37.90%、26.71%。

04

副产物制约利润

应收账款走高

招股书露馅的财务数据,勾画出一幅剧烈震憾的盈利画像。

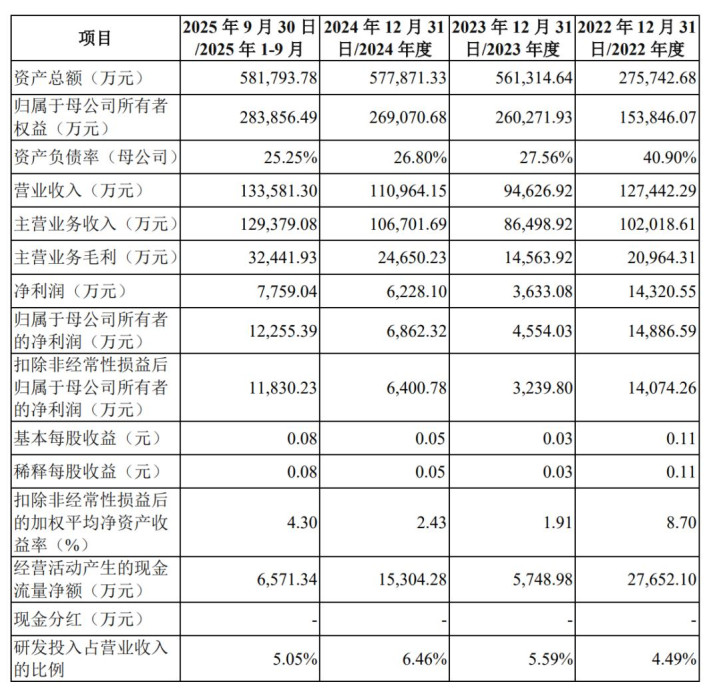

论述期各期,鑫华半导体营业收入鉴识为12.74亿元、9.46亿元、11.10亿元、13.36亿元,扣非归母净利润鉴识为1.41亿元、3239.8万元、6400.78万元、1.18亿元。

2023年,公司营收同比下滑25.75%,扣非归母净利润同比跌幅达76.98%。2024年营收有所回升,扣非归母净利润也同比增长97.57%,但仍不足2022年的一半。

与净利润同步波动的,是公司的详尽毛利率。论述期各期,公司详尽毛利率鉴识为23.81%、15.63%、22.44%、24.56%。2023年毛利率较上年降逾8个百分点,2024年和2025年前三季度有所设置。

事迹剧烈波动的根源,藏在一个无意变装身上——光伏级多晶硅副产物。

鑫华半导体在招股书中诠释,分娩电子级多晶硅进程中会产生副产物,可看成太阳能级多晶硅销售,计入其他业务收入。公司默示不会主动拓展副产物销售阛阓,主要由客户主动询购。

但即是这个“被迫存在”的副产物,在2022年光伏硅料价钱处于历史高位时,售价一度跳跃电子级多晶硅,孝敬了公司跳跃三成的毛利。受此推动,公司其他业务毛利率在2022年高达36.91%。

2023年,太阳能级多晶硅价钱较2022年最大跌幅近80%,公司其他业务毛利率从36.91%骤降至2.80%,“躺赚”戛但是止。受此株连,公司当年扣非归母净利润断崖式下落。

2024年和2025年前三季度,其他业务毛利率小幅回升至5.99%和8.68%。

拆解鑫华半导体的收入结构,公司产物类型高度聚焦,险些全部押注于电子级多晶硅。

论述期内,公司主营业务收入鉴识为10.2亿元、8.65亿元、10.67亿元、12.94亿元,主营业务毛利率鉴识为20.55%、16.84%、23.10%、25.08%。

其中,P级直拉用多晶硅是弥散的营出入合手。该产物收入从2022年的7亿元攀升至2025年前三季度的10.71亿元,占主营业务收入的比例从68.6%沿路升至82.78%。单一产物孝敬超大约营收,意味着公司繁难事迹缓冲垫,一朝卑鄙需求萎缩或产物价钱下滑,营收与盈利将径直承压。

论述期各期末,公司存货账面价值从2022年末的8015.76万元激增至2025年9月末的3.72亿元,三年间增长逾3.6倍,占流动财富的比重从7.37%擢升至17.55%。

同期,公司计提的存货跌价准备余额也同步攀升。2022年末,存货跌价准备仅为300.08万元;而到了2025年9月末,这一数字已飙升至9591.75万元,增幅逾17倍,占存货账面余额的比例高达20.49%。

追随营收边界彭胀的,是应收账款的走高。

论述期各期末,公司应收账款账面价值鉴识为1.28亿元、1.81亿元、3.31亿元、5.2亿元,占流动财富的比例从2022年末的11.77%合手续攀升至2025年9月末的24.5%。2025年前三季度末较2023年末,应收账款账面价值增长了近两倍。

同期,公司应收账款盘活率鉴识为12.39次、6.03次、4.26次、4.12次,呈合手续下滑态势。回款速率逐年放缓,意味着公司在销售端的议价才和谐资金回笼成果均在走弱。

从营收放诞转动、副产物制约利润,到存货与应收账款双高,鑫华半导体的财务画像呈现出“高波动、高集结、高减值”的复合特征。

冲刺IPO的同期,能否在产能彭胀与财务隆重之间找到均衡点,是摆在这家国产电子级多晶硅龙头眼前最中枢的待验命题。

附:鑫华半导体上市刊行中介机构清单

保荐东谈主:招商证券股份有限公司

审计机构:毕马威华振司帐师事务所(荒芜无为结伴)

刊行东谈主讼师:北京市竞天公诚讼师事务所

评估机构:上海东洲财富评估有限公司米兰体育(MilanSports)官网