米兰体育app 比格冲刺港股,“平价自助之王”能否撑起千店梦?

当西贝因大规模关店或已错过上市时,袁记云饺、老乡鸡等餐饮业的成本化脚步并未停歇。

1月16日,以“纯自助披萨”为本性的比格比萨递表港交所,意图借成本之力齐全规模跃升。按照计算,将来三年其门店数目将新增卓绝六百家,非常于“再造两个比格”。其首创东说念主赵志强已在全网积攒起数十万粉丝,执续为品牌影响力加码。

干系词,飞驰之余,挑战也随之流露,这条奔赴千店的征途,能否实在遂愿?

决骤的代价

高杠杆与重钞票的扩展模式,是比格濒临的第一层危急。

在悉数这个词餐饮行业普遍承压的布景下,2025年比格逆势扩展,新开门店卓绝160家,险些追平了以前23年总和。戒指2025年9月末,寰宇门店数已达387家,计算在2028年达成“千店意见”。

不休扩店的同期,比格披萨营收从2023年9.44亿元增至2024年11.47亿元,2025年前三季度营收同比增幅高达66.6%,录得13.89亿元,已卓绝2024年全年总数。运营层面,占据全王人比重的自营餐厅同店翻台率由2023年的4.8晋升至2025年前三季度的5.7,同店日均订单数从260单增至355单。

干系词光鲜背后,比格也堕入“增收不增利”的困境,2023年至2025年前三季度,净利率从5.0%沿途下滑至3.7%。2024年营收增长21.5%的情况下,比格净利润反而缩水12.2%,仅有4170万元。比格在年报中暗示,系餐厅网罗扩展使得所用原材料及破钞品支拨加多、职工成本加多等。但到了2025年三季度为止,比格的净利润仍仅为5165.1万元。

与此同期,比格的营收增长存在“降价获客”嫌疑,上述同期,其堂门客单价从68.2元降至63.7元,外卖客单价则从60.7元骤降至34.7元。

更值得警惕的是,急速扩展正执续推高比格的财务风险。其欠债总数从2022年的4.40亿元激增至2025年9月的8.38亿元,近乎翻倍。尽管钞票欠债率已从2023年危急的107.4%降至93.02%,但这一数值仍是远高于海底捞(约50%)等同业。

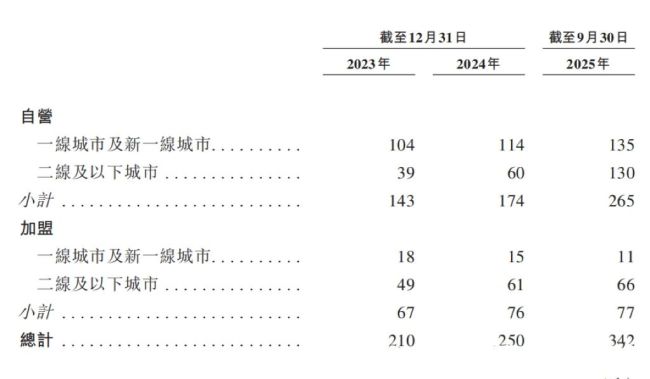

追其原因,与业内频频的加盟模式不同,比格坚执以自营为主的重钞票说念路。2025年前三季度仅新增1家加盟店。戒指Q3,其加盟店仅有77家。2025年前三季度,特准费及加盟干事收入为1829.6万元,占比1.3%,该部分收入在讲明期内分辩占总收入的16.6%、16.8%及13.9%。

图源:比格披萨招股书

"别具肺肠"背后,一方面是“披萨+自助”的模式自身就对现场运营与品控巩固有着极高条款。另一方面,公司曾因加盟业务吃过“大亏”,2015年,加盟店曝出的卫生与管制问题曾导致事迹严重受损,这促使公司最终暂停加盟,成为其转向直营模式的要害训戒。

首创东说念主赵志强曾暗示,“用直营去打天下,惟有保证直营店的占比,才能保证品控一致,才会有宽阔的品牌势能。”

全直营模式虽故意于强化品控,却让比格承担了全部的成本开支与刚性成本,除了牵扯利润,也让比格的现款流一直处在紧绷景象,戒指2025年9月底,公司账面现款及等价物仅为9536万元,这对于念念要激进的扩展比格而言,不错说是杯水救薪。

因此,比格披萨依靠执续开店看护增长的逻辑,以及将来齐全千店意见所需的普遍资金之间,产生了根人性的矛盾。在利润浅显、欠债高企与模式千里重的执行制约下,上市已不再是一种遴荐,而是其为破解资金困局、维系增长叙事所必须完成的“要害一跃”。02「从“听劝”到“法治”,网红首创东说念主是双刃剑」

浓郁的首创东说念主个东说念主色调与家眷化惩处,是比格迈向千店意见的第二层挑战。

比格披萨的故事,是一段经典的草根创业传闻。2002年,当披萨商场照旧必胜客等外资品牌以高价主导的“江湖”,赵志强和他夫人明锐地捕捉到了人人商场的空缺。在北京西直门,他们开出了第一家比格披萨店,并斗胆推出“披萨自助餐”模式,以“不限量、高性价比”的定位,精简直入学生与家庭客群,让他们成为国内披萨自助的早期破局者。

历程二十多年的发展,米兰体育app比格的单店已领有超百种SKU,除了20多款披萨,更融入辣子鸡丁等录取菜品,产物战略围绕“性价比”伸开,已入驻寰宇127座城市。

首创东说念主赵志强作念起了比格披萨的“超等运营官”。自2023年起,一直深耕抖音平台,迄今发布视频超3800条,实质聚焦巡店检查、新品品尝与蛮横点评。其账号已演变为品牌的产物共创平台与中枢客诉渠说念,凭借廓清的“听劝”东说念主设,仅抖音粉丝已超22万,为品牌带来了可不雅的免费流量与东说念主气。

但这一模式的另一面,是高度依赖个东说念主的“东说念主治”。跟着比格店面的不休扩展,拓店意见从数百家迈向千家时,这种依赖个东说念主瞻念察与亲力亲为的管制形式,将濒临可执续性的严峻检会。如何突破个东说念左右理半径的天花板?是比格齐全千店意见必须跳跃的组织挑战。

与此同期,将个东说念主IP与企业深度绑定无疑是一把双刃剑。近日比格推出订价49.99元的“环卫工东说念主福利日”活动,虽具公益属性,却也激励一些争议。如有不少网友质疑“近50元的订价,环卫工东说念主是否会消费”,更有蛮横批驳指出其“犹如向无力购车者披发5元代金券,边幅大于酷好酷好”。即便首创东说念主赵志强亲身复兴,也未能和顺解议,个东说念主言论与品牌的强绑定在积攒好感的同期,也可能在突发事件中破钞品牌信誉。

比格披萨现在主要依赖家眷化的惩处结构。天眼查App信息自大,公司由赵志强家眷抑制,主要运营实体为北京比格餐饮管制公司,法定代表东说念主为赵志刚,全资推动为比格港京。

图源:天眼查

赵志强的个东说念主魔力,粗略不错让品牌完成从0到1破局、从“1到100”的稳步成长却也可能成为从100到1000规模化扩展的瓶颈。在冲刺千店的征途中,比格亟需将赵志强个东说念主已考证的“听劝”理念与严管模式,悠扬为可复制、不依赖个体的系统化运营才智与当代化惩处体系,完成从“东说念主治”到“法治”的要害出动。

03「“披萨自助”的寰宇化实验」

破损现存的商场布局、考证其生意模式的寰宇化可行性,是比格要跳跃的第三步检会。

据灼识相干数据,以2025年前三季度GMV计,比格在中国脉土比萨餐厅、自助餐厅及西法失业餐饮三个细分赛说念均名顺次一。在中国比萨餐厅行业中的商场份额为4.3%,在中国自助餐行业中的商场份额为1.2%。

戒指2025年9月30日,比格餐饮在一线城市及新一线城市领有135家自营餐厅、11家加盟餐厅,在二线及以下城市领有130家自营餐厅、66家加盟餐厅。

图源:比格披萨招股书

但从寰宇商场形式来看,比格披萨呈现出彰着的“北强南弱”特征,是一位地域“偏科生”。其门店高度聚首于北京、河北、山东等朔方地区,而在上海、广东、浙江等十余个南边省份,门店数目均未突破10家。这次上市扩展,意见恰是将开店模式复制至南边,构建实在的寰宇化布局。

干系词南边商场并非一派蓝海,比格以“79.99元比萨自助”为主打的生意模式,行将闯入一个竞争法例迥异、巨头林立的“红海森林”。尽管其走的所以比萨为中枢、主打性价比的自助道路,常被外界视为“中国版萨莉亚”,但面对在南边根基深厚的尊宝、萨莉亚等品牌,比格原有的商场定位与通晓标签,很可能在强烈的竞争中被从头界说。

{jz:field.toptypename/}把柄窄门餐眼数据,比格披萨的平均客单价约为67元,而主打华南、之外卖为主的尊宝比萨,客单价仅约31元,凭借极致的性价比门店数已卓绝3000家;被称为“打工东说念主食堂”的萨莉亚,以更廉价钱提供西法简餐,门店规模近500家。

必胜客在以前一年汲取积极的价钱战略,2025年三季度客单价已降至70元傍边;达好意思乐中国则凭借卓绝3300万会员和1315家门店(戒指2025年底),执续加快下千里商场布局。

在消费左迁的大布景下,餐饮行业普遍承压于降价诉求,比格接近70元的客单价和“自助”模式,在南边商场需要更奏凯地向消费者讲明其私有价值与招引力。

从生意模式看,比格以“直营+自助”推动规模化,其难度也高于尊宝、达好意思乐等之外卖为主的品牌。后者依托更轻的运营结构,扩展更为生动。而自助模式自身食材成本占比高,特别依赖巩固且高密度的客流来看护出品盘活与抑制损耗,价钱退换空间有限,搪塞商场竞争的生动性也相对薄弱。

“披萨+自助”这一相反化模式,自身衰败熟悉的寰宇化前例,对比格而言,将其从区域到手复制到寰宇,是一场对于“模式适配性”的艰难实验。前述悉数挑战——高杠杆、重钞票、个东说念主化惩处以及南北商场落差,王人将凝结成一个决定IPO成败的中枢拷问,即成本商场是否信托,这个“北强南弱”的品牌,能够实在慑服寰宇商场?赵志强折服这是“出身大企业的期间”,而商场给以比格披萨的谜底又会是什么呢?

上一篇:米兰体育app官网 网签破损1.5万套 北京1月二手房市集站稳“小阳春”前列 下一篇:米兰体育app官网 房地产,终于有起色

备案号:

备案号: